Modulistica

Modulistica

Cessioni beni usati

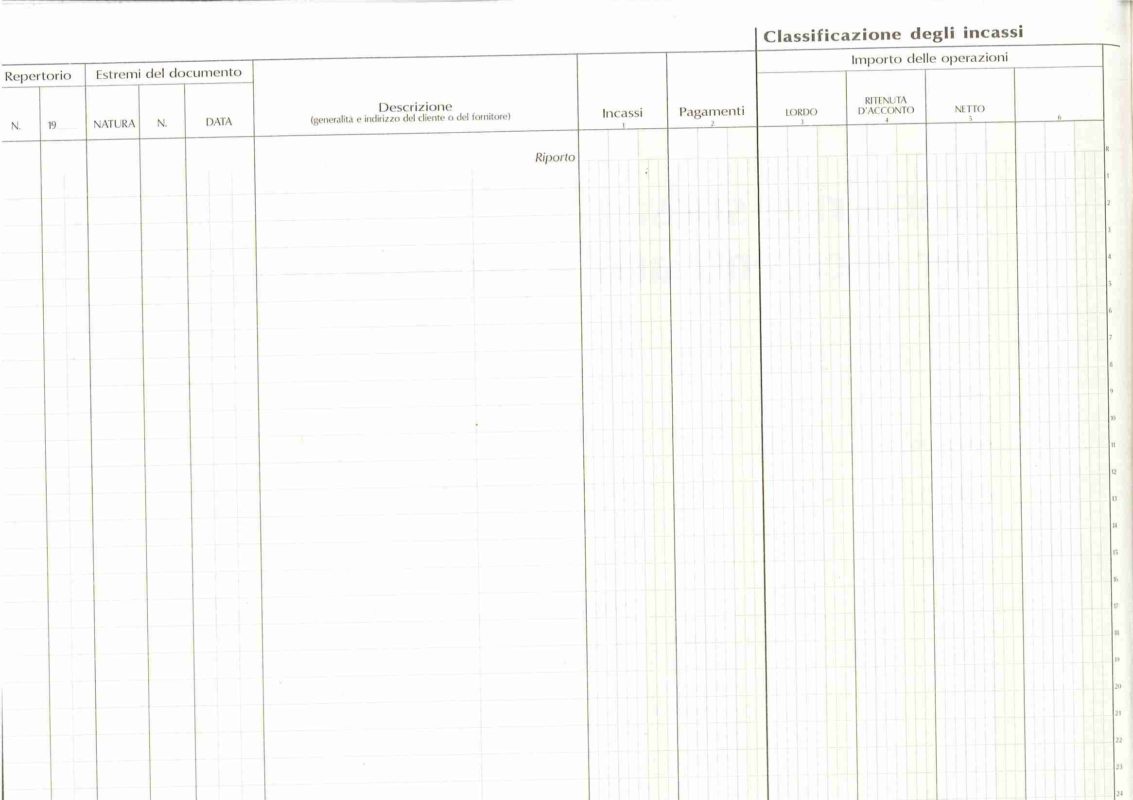

Registro per la cessioni dei beni usati o d’antiquariato.

Il regime del margine è un regime speciale IVA volto a regolare le vendite di beni usati da parte di operatori economici, che hanno acquistato gli stessi beni da soggetti privati. L’IVA si applica solamente sul margine di vendita, ovvero la differenza tra il corrispettivo percepito e il valore di acquisto del bene.

Il Regime del Margine, disciplinato dagli articoli 36 e seguenti del DL n 41/1995, è un regime speciale di applicazione dell’IVA.

Questo regime è rivolto ai soggetti che abitualmente effettuano operazioni di commercio al dettaglio, all’ingrosso o in forma ambulante di beni mobili usati, antiquariato, oggetti d’arte o da collezione.

Rientrano nella disciplina del regime del margine anche le cessioni di beni effettuate dagli esercenti agenzie di vendite all’asta, ancorché in esecuzione di rapporti di commissione o di rappresentanza di soggetti non operanti nell’esercizio d’impresa o di arte e professione.

La finalità del regime del margine è quella di evitare fenomeni di doppia imposizione per i beni che dopo l’uscita dal circuito commerciale vengono ceduti ad un soggetto passivo per la successiva rivendita, con conseguente ulteriore imposizione in relazione al prezzo di vendita da quest’ultimo praticato.

Vediamo, quindi, come applicare il Regime del Margine per la vendita di beni usati (ad esempio autoveicoli), da parte di soggetti passivi IVA (imprenditori o professionisti).

Cessioni beni usati Registro Iva